Educação Financeira para Crianças e seu Impacto na Qualidade de Vida e Sustentabilidade Familiar

Ana Paula Mariano Pregardier

1 Introdução

Educação financeira é mais que dinheiro, é a consciência responsável de como gerir a si mesmo e ao ambiente de forma funcional, que permite ao indivíduo manipular os meios disponíveis como o dinheiro, o tempo, o ambiente etc., de forma a permitir sua autorrealização.

No Brasil a quantidade títulos de livros disponíveis sobre educação financeira é muito grande, abrangendo sessões inteiras de livrarias, inúmeros congressos e eventos; no entanto, pode verificar-se na maioria dessas ações que o foco de atuação da educação financeira é centrado no dinheiro, em fórmulas matemáticas ou esquemas de como se deve poupar e gastar, trazendo o dinheiro como protagonista, como causa e solução para a reeducação financeira.

Essa é uma visão aliena ¹ ao homem, ela parte de uma lógica onde o dinheiro é a causa e o fim primordial, onde sua escassez é sinônimo de infelicidade, desespero e problemas, e a abundância sinônimo de felicidade, paz e tranquilidade, vinculando o valor monetário acumulado ao longo da vida como objetivo dessa lógica. É a disseminação de uma cultura centrada no objeto, onde apenas o dinheiro é o responsável por consentir ao indivíduo sua felicidade e realização de vida.

Essa pesquisa busca relembrar o sentido originário do que vem a ser uma educação financeira fundada na ética e na natureza humana, observando sua função primordial de conclusão amigável de qualquer situação ou transação onde o dinheiro pode ou não estar envolvido.

O objetivo desta pesquisa busca verificar se as atividades elaboradas a partir do método lúdico-vivencial de formação de hábitos evidenciam-se como ferramentas úteis para a mudança de hábitos e comportamentos em crianças e adolescentes; e, se estas mudanças impactam na qualidade de vida e sustentabilidade das famílias. O problema de pesquisa foi assim delimitado: As atividades elaboradas a partir da abordagem lúdico-vivencial de formação de hábitos geram mudança nos hábitos e comportamentos das crianças e adolescentes?

A pesquisa foi realizada com 303 crianças e adolescentes e 242 pais ou responsáveis participaram respondendo aos questionários após a realização da atividade. Esta etapa de levantamento de dados teve como objetivo identificar se os pais e responsáveis percebiam alguma diferença nos hábitos e comportamentos dos filhos após a realização da atividade.

Os marcos conceituais estão divididos em seções de forma a elucidar os principais conceitos utilizados na pesquisa.

Através dessa investigação e experimentação científica, busca-se colaborar com a possibilidade de uma formação financeira humana, onde o dinheiro é entendido como um meio que está a disposição do homem para facilitar as trocas, e não um fim existencial.

Apenas através de uma educação financeira ética e consciente é possível diminuir o quadro de endividamento dos cidadãos brasileiros, fundando essa educação em hábitos e comportamentos que representem função ao indivíduo, contribuindo para que este possa gerir e mediar os recursos à sua disposição de forma útil e funcional à sua identidade, melhorando a qualidade de vida e contribuindo para a sustentabilidade social, ambiental e econômica.

2 Metodologia

A pesquisa científica se caracteriza por ser considerada “[...] um procedimento reflexivo sistemático, controlado e crítico, que permite descobrir novos fatos ou dados, relações ou leis, em qualquer campo do conhecimento” (MARCONI; LAKATOS, 2003, p. 154). O processo de levantamento de dados da pesquisa bibliográfica pode ser identificado como: 1) Documentação direta e 2) documentação indireta.

Na documentação direta, o pesquisador realiza o levantamento de dados diretamente no local onde os fenômenos ocorrem, utilizando-se da pesquisa de campo ou da pesquisa em laboratório.

A documentação indireta utiliza-se dos dados coletados por outras pessoas, dividindo-se em pesquisa documental (de fontes primarias) ou de pesquisa bibliográficas (fontes secundárias).

Ambas as pesquisas se utilizam da observação direta intensiva realizada através da observação ou de entrevistas, ou da observação direta extensiva que é executada através de questionários, formulários, medidas de opinião ou técnicas mercadológicas.

Para o desenvolvimento desse trabalho, é proposta uma pesquisa bibliográfica, que segundo Marconi e Lakatos (2003, p. 44) consiste em 8 etapas:

escolha do tema;

elaboração do plano de trabalho;

identificação;

localização;

compilação;

fichamento;

análise e interpretação; e

redação.

O levantamento aprofundado sobre as bibliografias existentes e pesquisas já realizadas na temática da educação financeira e da formação de hábitos permitiu uma melhor compreensão e entendimento do tema, possibilitando responder o problema de pesquisa, objetivo geral e objetivos específicos.

Quanto à sua classificação, a pesquisa, é definida como desenvolvimento experimental, onde consiste em um “Trabalho sistemático, que utiliza conhecimentos derivados da pesquisa ou experiência prática com vistas à produção de novos materiais, equipamentos, políticas e comportamentos, ou à instalação ou melhoria de novos sistemas e serviços” (GIL, 2010, p. 27).

Se considerado o método empregado para a aplicação desta pesquisa, deve ser considerada como pesquisa Survey, ou em português, pesquisa de levantamento, onde através dos problemas de pesquisa procura-se interrogar os comportamentos das pessoas (GIL, 2010).

A temática abordada nessa pesquisa surgiu a partir da necessidade de expor sistemicamente uma metodologia de trabalho em educação financeira com crianças e adolescentes que produza efeitos funcionais no dia a dia.

Assim, delimitou-se o objetivo geral do trabalho como: verificar se as atividades elaboradas a partir do método lúdico-vivencial de formação de hábitos evidenciam-se como ferramentas úteis para a mudança de hábitos e comportamentos em crianças e adolescentes.

Como objetivos específicos definiu-se: 1) Apresentar a abordagem lúdico-vivencial de formação de hábitos; 2) Descrever as atividades fundamentadas na abordagem; 3) Aplicar as atividades com crianças e adolescentes; e 4) Identificar a percepção dos pais frente às mudanças hábitos e comportamentos das crianças e adolescentes.Como tarefas de pesquisa delimitou-se quatro etapas, sendo elas: 1) Contextualização sobre educação financeira; 2) Formação de hábitos financeiros; 3) Desenvolvimento do programa e métodos de pesquisa; e 4) Análise dos efeitos e resultados obtidos.

a. Problema e Objeto da Pesquisa

O objeto desta pesquisa é centrado nas atividades elaboradas a partir da abordagem lúdico-vivencial de formação de hábitos. Para analisar os efeitos da aplicação das atividades, o problema de pesquisa foi assim delimitado: As atividades elaboradas a partir da abordagem lúdico-vivencial de formação de hábitos geram mudança nos hábitos e comportamentos das crianças e adolescentes?

Através desse problema de pesquisa foi possível observar a abordagem lúdico-vivencial de formação de hábitos em execução, bem como identificar se esta surtiu efeitos ou provocou novos hábitos e comportamentos nas crianças e adolescentes que participaram das atividades.

b. Hipóteses da Pesquisa

a) Hipótese Geral

As atividades elaboradas a partir da abordagem lúdico-vivencial de formação de hábitos podem gerar mudança nos hábitos e comportamentos das crianças e adolescentes.

b) Hipóteses particulares

- Pelo menos 50% dos participantes, após a atividade, conseguirão definir os conceitos de dinheiro; coisas necessárias, importantes e supérfluas para a vida;

- Pelo menos 50% dos participantes, após a participação na atividade, conseguirão citar no mínimo três formas de ajudar a economizar em casa;

- Pelo menos 50% dos participantes, após a atividade, gostarão da atividade; e

- Pelo menos 50% dos pais e responsáveis, perceberão mudanças nos hábitos e comportamentos dos seus filhos após a atividade.

c. Amostra da Pesquisa

A pesquisa foi realizada com 303 crianças e adolescentes e 242 pais ou responsáveis que participaram respondendo aos questionários após a realização da atividade. Esta etapa de levantamento de dados teve como objetivo identificar se os pais ou responsáveis percebiam alguma diferença nos hábitos e comportamentos dos seus filhos após a realização da atividade, e observar quais os principais pontos citados pelos participantes como aprendizado.

Para atingir esses objetivos, foram utilizados 03 questionários estruturados contendo sete questões objetivas e nove discursivas.

d.Tabulação e Análise de Dados

Para a tabulação de dados, foi utilizado um programa especializado em tabulação (Microsoft Excel), facilitando a análise dos dados, transformando-os em informações de suma importância para a compreensão dos resultados obtidos através da aplicação da abordagem lúdico-vivencial de formação de hábitos.

Estas informações geradas, levam a compreensão mais aprofundada sobre os resultados da abordagem, através de indicadores gerados no programa de planilhas, expondo os resultados de forma que é possível confronta-los com o problema de pesquisa e hipóteses criadas, auxiliando a autora à concluir com base na fundamentação teórica, atrelada aos resultados de campo, se responde o problema desta pesquisa, assim como os objetivos estabelecidos (ALMEIDA, 2011).

3 Marcos Conceituais

a. Educação Financeira

Educação financeira é um processo que leva a despertar a consciência responsável de como gerir a si mesmo e ao ambiente de forma funcional. Este despertar de consciência permite ao indivíduo manipular os meios disponíveis como o dinheiro, o tempo, o ambiente etc., de forma a contribuir com a autorrealização.

A educação financeira é temática contemporânea de debate, pesquisa e atuação nas esferas pública e privada, envolvendo grande mobilização para a construção de políticas e serviços que auxiliam os cidadãos a melhorar a compreensão, consciência e responsabilidade financeira. No Brasil, a quantidade títulos de livros disponíveis sobre educação financeira é muito grande, abrangendo sessões inteiras de livrarias, inúmeros congressos e eventos. No entanto, pode se verificar na maioria dessas ações que o foco de atuação da educação financeira é centrado no dinheiro, em fórmulas matemáticas ou esquemas de como se deve poupar e gastar, trazendo o dinheiro como protagonista, como causa e solução para a reeducação financeira.

Esta visão parte de uma lógica em que o dinheiro é a causa e o fim primordial. Sua escassez é sinônimo de infelicidade, desespero e problemas, e a abundância sinônimo de felicidade, paz e tranquilidade, vinculando o valor monetário acumulado como objetivo de vida. Esta lógica dissemina uma cultura centrada no objeto, em que apenas o dinheiro é o responsável por consentir ao indivíduo sua felicidade e realização.

Na concepção atual, finanças tem relacionamento a tudo que envolve dinheiro, a troca ou acúmulo deste. No entanto, o conceito de finanças passou por mudanças e adaptações ao longo do tempo, tornando-o distante do significado etimológico da expressão que originou a palavra:

FINANZA prov. Finanza; fr. finance: Lat. b. FINÂNTIA, che dal significato di definizioni amichevole di uma controvérsia. (da *FINÀRE per FINIRE terminare, concludere, ovvero da FÍNIS fine, conclusione, d'onde pure nacque l'aggett. FINÀLIS finale) passo a significare prestazione pecuniária, denaro contante (che è nel fr. Finance), per il quale si definiscono in generale gli affari. [In prov. e a. fr. FIN significò fine, liquidazione, composizione]. Oggi vale il Denaro, le Rendite dello Stato; l'Amministrazione di esso; Risorsa pecuniária, Stato de fortuna di una persona. (PIANIGIANI, 1937, p. 535).

Assim conforme esse autor, a palavra finanças em seu sentido originário, deriva do conceito de: definição amigável de uma controvérsia, acabar, concluir, terminar um impasse ou situação de forma amigável entre os envolvidos. Com o passar do tempo, sendo o dinheiro o meio mais usual e amigável pelo qual as pessoas definiam suas situações de troca, a ligação entre a palavra finanças e o dinheiro passou a reforçar-se até chegar ao momento atual.

Hoje, quando se procura a palavra finanças nos dicionários e enciclopédias, esta se encontra como sinônimo de dinheiro ou tudo que se relaciona a ele. Este caminho percorrido pelo significado da palavra finanças demonstra uma mudança conceitual. Desta forma, o conceito que tinha origem nas pessoas, nas soluções amigáveis de situações ou controvérsias chegou ao dinheiro, ao objeto que intermedia essas relações.

A mudança de sentido é radical, pois faz a palavra finanças migrar seu conceito de relações humanas (solução amigável) para um conceito objetificado (tudo que for ligado ao dinheiro). Ou seja, mudou o conceito, ignorando a raiz epistemológica da palavra. Assim, quando se objetiva uma educação financeira útil e funcional ao ser humano, é imprescindível ter em vista o significado epistemológico tanto da palavra finanças, quanto da palavra educação.

Ao buscar o significado etimológico da palavra educar se encontra:

Do termo “educare” se forma “ex + ducere”, que significa conduzir para fora o valor íntimo do educando. Portanto, a educa- ção exige que o indivíduo conheça a si mesmo para desenvolver-se segundo a sua identidade e realizar-se como pessoa . (VIDOR, CAP. 1, p.7)

Dessa forma, a partir do significado etimológico, educação é um processo pelo qual o educador conduz para fora os potenciais do educando. Sobre o processo educativo, Carotenuto explicita:

Desde que o homem existe, existe a educação, entendida como processo de transmissão aos mais jovens dos conhecimentos adquiridos em precedência, dos hábitos aos modelos comportamentais, à linguagem e aos conhecimentos técnicos especializados. (CAROTENUTO, 2013, p. 23).

Sendo a criança desde a sua origem, como um gravador ligado que registra tudo com perfeita fidelidade (VIDOR, 1977), não será desprezível a diferença se, desde a infância, nos habituarmos desta ou daquela maneira. Ao contrário, terá imensa importância, ou seja, será decisiva. (ARISTÓTELES, 2006).

Assim sendo, a educação financeira é o processo de conduzir os indivíduos a desenvolverem a consciência responsável sobre suas ações e hábitos financeiros. Considerando que o processo de formação dos hábitos começa na infância, se demonstra útil e funcional o estudo sobre um método de desenvolver hábitos financeiros saudáveis desde criança.

Conforme Meneghetti (2015) o grande ausente na pedagogia contemporânea é que devemos ensinar a criança que existe a sociedade de forma concreta. Segundo o autor, deve-se dizer à criança:

“ Querido filho, bom, não existe o homem da capa preta, não existe o bicho-papão, não existe a bruxa, existe a sociedade, que não brinca. A sociedade na qual você agora existe. Não há somente a natureza, não há somente o seu corpo, o seu desejo. Atenção! Existe a sociedade. Hoje, você toma o sorvete porque mamãe e papai- ou só a mamãe, ou só o papai – compraram o sorvete com o dinheiro que papai trabalhou, que mamãe trabalhou. Portanto é ausente a terrível, mas necessária, realidade da sociedade. (MENEGHETTI, 2015, p. 59).

O método lúdico-vivencial de formação de hábitos financeiros visa desenvolver a capacidade de fazer escolhas responsáveis e definir situações de forma amigável, responsável e funcional às pessoas. Dado que, todo comportamento é resultado de uma atividade neuronal, e a forma como aprendemos a responder às determinadas situações constroem esses caminhos neuronais, através de suas vivencias o método propõe uma nova forma de educação financeira para crianças e adolescentes que possibilite uma melhor qualidade de vida e o desenvolvimento sustentável social, ambiental e econômico.

b. Hábitos

Vem do Lat. e significa “ter ou possuir. É no seu sentido mais geral, a propriedade de conservar as modificações recebidas” (JOLIVET, 1965, p. 128). A partir dos hábitos adquiridos o ser humano pode executar as tarefas a partir de um aprendizado precedente.

Por definição o hábito é “um modo de ser permanente, difícil de modificar. [...] contraído pelo ser vivo relativamente a uma influência ou acto, e que faz que nem uma nem outro exijam para sua efectivação o mesmo esforço anterior” (CUVILLIER, 1948, p. 203). Portanto, a partir da experiência inicial na qual se dá a primeira forma de solução para a situação, a pessoa tende a responder a situações semelhantes futuras sem necessitar o mesmo esforço despendido na primeira experiência.

Em Ravaisson (2008), o hábito é apresentado como consequência de uma mudança que se forma a partir do primeiro ato que tem tanto mais força quanto a mudança que o gerou se prolongue ou se repita. Da mesma forma para Santos (1963, p. 703) o hábito é uma “disposição que, depois de adequada, torna-se duradoura, que consiste em reproduzir os mesmos actos, ou sofrer as mesmas influências”. De modo que o toda vez que o mesmo estímulo se repita a forma de resposta a este estímulo é reforçada e torna-se cada vez mais automática. Também Fontanier (2007, p. 71) traz o hábito como “certa aptidão corporal que não foi dada pela natureza, mas adquirida pelo esforço e pela aplicação. [...] é certa a disposição permanente – boa ou má – que se adiciona à substância do homem, a modifica e lhe confere desenvoltura para agir com vistas a um certo fim”. Assim, o hábito pode ser definido, a partir desses referenciais, uma disposição, uma forma de ser adquirida que se faz presente e pré-dispõe a resposta conforme o modelo aprendido.

O hábito se apresenta ao indivíduo como função de economia de atenção, dado que este evidencia-se como uma aptidão adquirida para reproduzir certos atos com mais facilidade, liberando a atenção para a criatividade e para a execução de atividades mais complexas (CUVILLIER, 1948). A partir dos hábitos adquiridos, o sujeito tem a possibilidade de passar a executar tarefas que exigiriam muita atenção de forma a despender menos atenção, como por exemplo: a tarefa de escrever ou dirigir; uma pessoa quando está aprendendo a escrever ou dirigir, necessita colocar extrema atenção para a realização desta tarefa. No entanto, com a sua repetição, passa a executá-la de forma facilitada, podendo inclusive despender a atenção à execução de outras tarefas simultâneas como conversar ou discorrer sobre outros assuntos.

Assim, toda vez que uma nova ação é executada se cria uma forma de resposta que a partir da sua repetição se reforça, construindo um novo hábito, “automatizando grande parte dos nossos movimentos, liberta a nossa actividade, e permite-nos consagrar a atenção e a reflexão a tarefas mais elevadas” (CUVILLIER, 1948, p. 209). Dessa forma, a medida que o mesmo tipo de situação se repete e o hábito se reforça, a atenção despendida para a realização da tarefa é menor, liberando a atenção do indivíduo para execução de novas tarefas.

Para Jolivet (1965) a formação de um hábito depende de condições biológicas, fisiológicas e psicológicas, que formam um todo organizado de maneira que o sistema por inteiro tenha tendência de se reproduzir, desde que a condição inicial (sinal/gatilho) seja dada.

Para Lent (2008), a plasticidade sináptica é uma forma de plasticidade que permite a capacidade de armazenar informações, onde dado um “gatilho” (fragmento da informação inicial) é iniciado rapidamente o processo que “reconstrói” a forma que será executada a ação como se fosse a primeira experiência a partir da memória já existente.

Essa memória se dá a partir do aprendizado adquirido na primeira experiência, segundo Meneghetti (p. 47 apud VIDOR, [199-], p. 47):

o conhecimento é uma tradução neuroelétrica da sensorialidade externa [...] Cada estímulo ambiente é traduzido em impulso neuroelétrico e, portanto, sofre numerosas elaborações pelo nosso organismo, e a percepção que cada um de nós tem, sempre é o resultado destas elaborações

Esse registro da forma de solução para cada situação se dá a partir da construção de traçados informacionais, quando a mesma tipologia de situação se repetir, o mesmo traçado informacional é ativado. Assim como os hábitos são adquiridos, eles também podem ser extintos seguindo duas leis: 1) lei do desaparecimento ou desuso; 2) lei da desorganização. Na lei do desaparecimento o mecanismo que interfere no desencadeamento do hábito é a vontade, que a partir da identificação do sinal ou gatilho, conscientemente inibe a execução da resposta habitual ao estímulo. Na lei da desorganização, o hábito pode ser extinto pela substituição, ou seja, a aquisição de um contrahábito. No entanto o meio mais eficaz de mudar um hábito já adquirido é a desorganização do sistema por ele construído (JOLIVET, 1965).

Adquirir um hábito é criar um encadeamento de acontecimentos que se condicionam e que se sucedem por si mesmos, ele não cria necessidades, mas reforça a tendência de resposta com uma força cada vez maior e cada vez menos contrariada, até o ponto que o hábito pode tornar-se, por vezes, uma verdadeira tirania. No entanto, o poder tirânico do hábito se deve a tendência, a necessidade ou a paixão daquele que investiu a atenção para agir com mais facilidade (caminho criado e já conhecido). No entanto a liberdade (vontade de ação – lei do desaparecimento) conserva sempre o poder de intervir soberanamente neste encadeamento (CUVILLIER, 1948).

Através do hábito os resultados adquiridos são mantidos e acrescidos, o hábito é uma função de economia, reduz ao mínimo o dispêndio de esforço exigido pela ação e possibilita o progresso. Automatizando grande parte dos nossos movimentos liberta a nossa atividade, atenção e criatividade permitindo o investimento destes às tarefas mais elevadas (JOLIVET, 1965; CUVILLIER, 1948; e MORENTE, 1970).

Embora o processo de formação dos hábitos ocorra de forma praticamente simultânea em diversas fases, para fins acadêmicos essas fases podem ser estudadas de forma sequencial, sendo elas:

a) Fase 1 - Experiência inicial: é o sinal, estímulo, situação de novidade com experiência decisional-emocional que requer resposta;

b) Fase 2 - Tomada de decisão: após a situação inicial, é tomada a decisão de como responder ao estímulo. A escolha pela forma de resposta pode ser consciente ou inconsciente;

c) Fase 3 - Ação: é a fenomenologia do modo como o indivíduo responde àquele estímulo;

d) Fase 4 - Registro do modo de ação: como o indivíduo já passou pela experiência e já solucionou (escolheu) a forma de como deveria responder àquele estímulo, é registrada essa forma. Esse caminho neuronal será acionado toda vez que uma situação estímulo se apresentar (gatilho). Devido à possibilidade desse registro, o hábito é uma função de economia de atenção, liberando a atenção e a consciência à criatividade enquanto a técnica (a resposta à algo já solucionado) é executada automaticamente;

e) Fase 5 - Repetição da situação estímulo: toda vez que um estímulo similar ao já vivenciado ocorrer, o caminho já traçado anteriormente é ativado possibilitando a resposta automática segundo a mesma lógica vivenciada na experiência matriz;

f) Fase 6 - Reforço do hábito: cada vez que uma situação estímulo similar ocorre, o processo se repete, consolidando e reforçando a forma de ação. A medida que o caminho se reforça, se torna cada vez mais difícil mudar o hábito adquirido. No entanto, mesmo sendo difícil, a mudança é sempre possível através da Lei do desaparecimento ou da lei da desorganização.

a. Lei do desaparecimento – Uso e desuso, se trata de um esforço repetitivo e consciente em que um novo caminho lógico de resposta é reforçado (exercício) em detrimento à outro caminho que por desuso perde força (atrofia).

b. Lei da desorganização – A desorganização de um hábito pode se dar através da extinção da condição de existência do hábito (por exemplo uma mudança estrutural que impossibilite a realização daquele hábito), ou por uma nova experiência decisional-emocional de impacto onde o sistema já construído pelo hábito é desorganizado.

g) Fase 7 - Estilo de vida: O conjunto de hábitos adquiridos compõe o estilo de vida.

A partir desses referenciais, se pode compreender o percurso fenomenológico do processo de formação dos hábitos. No entanto, é importante explicitar a causalidade psíquica que precede esse processo. Para Meneghetti (2010, p.217):

A tese ontopsicológica é esta: qualquer tipo de associação consciente é sempre possível na medida em que, subjacente, exista a gratificação primária entre organísmico e ambiente; este tipo de gratificação primária entre indivíduo e ambiente é instinto fundamental que sustenta todos os outros fenômenos.

Dessa forma, o mecanismo de associação que ocorre entre o indivíduo (estímulo) e a resposta, pode vir a se tornar um hábito dependendo da gratificação. A repetição dessa resposta se reforça a medida que a gratificação é continuada. A gratificação pode vir de diferentes modos, respondendo às necessidades primárias ou orgânicas, mas também pode responder a uma necessidade de recompensa afetiva, emocional, racionais ou de inteligência. Portanto, existe um mecanismo de reforço do hábito que se desencadeia a partir da motivação inicial causada pelo estímulo ou gatilho.

Além de detalhar o processo de formação do hábito, é fundamental compreender qual é a dinâmica psíquica a qual origina o impulso de como responde ao hábito. Para Meneghetti (2005, p. 20), a finalidade da pedagogia ontopsicológica é “ajudar a evolução da criança amplificando, em modo funcional, a pulsão do Em Si ôntico; portanto, consentir a autóctise histórica [...]”. O Em Si ôntico (ESo) é o critério elementar da natureza, é ele que garante e identifica a exatidão ou não da unidade de ação homem em processo histórico. Portanto, se diante de uma situação o indivíduo responder a um estímulo conforme ao próprio ESo produz autorrealização, é saudável. (MENEGHETTI 2005, 2008). Contudo esse hábito pode vir de um dinâmica que é alheia, distônica da pulsão do ESo.

Ao propor um método de educação financeira para crianças que contribua para a evolução da criança e essa ampliação da pulsão do ESo, busquei estruturar o método a partir da visão ontopsicológica em relação a pedagogia, sendo esta uma “auscultação dos sinais do código-base da vida, que a criança possui intrinsecamente, para adaptar progressivamente este projeto fundamental à elaboração da construção e responsabilidade social (MENEGHETTI, 2005, p. 21”. Se a criança responder em conformidade ao seu ESo se desenvolverá com protagonismo responsável em identidade e funcionalidade ao seu projeto de natureza. No entanto, por vezes a resposta não se dá conforme o princípio ôntico, o critério base de natureza.

Na pedagogia ontopsicológica é possível distinguir três momentos: 1) ab-reação da memética societária; 2) identificação e evolução do ESo; e 3) correlação entre doxa societária e critério de natureza.

A memética societária é introduzida por meio da díade, da família e da sociedade que formaram o sujeito de maneira não funcional à sua identidade. A criança aprende o meme e perde a informação ôntica. (MENEGHETTI, 2014, p.15) Diversos são os memes sobre a relação das crianças com o dinheiro. Desde cedo a criança aprende que não é capaz e não pode legalmente gerar receita, e como não é capaz de gerar receita, também não é capaz de gerenciar o dinheiro. Assim, a primeira mêmica aprendida relacionada ao dinheiro é que finanças não é coisa de criança, eis porque o nome do programa é “Finanças é coisa de Criança”.

O ESo é econômico e hierárquico, intenciona em exata proporção qualquer impacto e interação, entre as diversas posições, exerce uma escolha em direção ao otimal do momento. (MENEGHETTI, 2008). “Uma vez identificado o ESo do sujeito, é preciso saber individuar as passagens práticas existenciais para a sua evolução do Em Si ôntico na práxis existencial.”(MENEGHETTI, 2005, p.22). Por meio de situações propiciadas pelo método, a criança experiência momentos decisionais-emocionais nas quais as condições de repetição da mêmica societária são minimizadas. A partir disso se gera as condições propícias para que a diretiva da pulsão do ESo se manifeste.

Após a experiência de atuação utilitarística-funcional a sua identidade, deve-se fazer a criança entender que além de existir um critério de natureza que é a intencionalidade do próprio ESo, também existe uma moral social (leis, tradições etc.) e essas duas morais não devem entrar em contradição, mas devem ser conciliadas. Assim, a criança deve aprender a aplicar momento a momento, a escolha ética exata que é indicada pela projeção do Em Si organísmico em ambiente, ou seja, pelo Eu a priori. (MENEGHETTI, 2005).

A partir da compreensão do processo de formação dos hábitos, e da autenticação da motivação que leva o indivíduo a tomar suas decisões financeiras, é possível a construção de atividades que contribuam com o processo pedagógico responsável e sustentável do indivíduo.

c. Método Lúdico-Vivencial de Formação de Hábitos

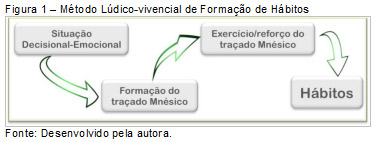

O método lúdico-vivencial de formação de hábitos atua através da proposição de uma situação decisional-emocional na qual o indivíduo, a partir da escolha feita, forma ou reforça um determinado traçado mnésico, possibilitando a criação e exercício de um hábito funcional ao escopo (Figura 1).

A preparação do ambiente é o ponto de partida, e é decisivo para a realização com sucesso de uma atividade fundamentada na abordagem lúdico-vivencial de formação de hábitos financeiros. O primeiro elemento a ser analisado é o escopo pretendido com a atividade. A partir da definição do escopo, o ambiente deve ser preparado para que este dê condições aos participantes de vivenciarem uma situação que gere impacto decisional-emocional. Uma situação decisional-emocional é uma situação onde a criança ou adolescente participante da atividade se vê desafiado, intrigado, fora da sua zona de conforto, é uma situação que o desafia e o impele a decidir.

Além de possibilitar a criação desse tipo de situação, o ambiente deve conter ferramentas e indicações que permitam ao participante decidir/escolher como resolver a situação de forma funcional. Assim, o ambiente da atividade atua como um coadjuvante, auxiliando na construção da escolha que é feita única e exclusivamente pelo participante. É imprescindível que a decisão (ideia de como resolver a situação) parta da própria criança ou adolescente, pois é a partir desse momento de impasse, que a situação proposta impacta emocionalmente e, com a decisão/ação se dá o registro do modo de solução.

É a experiência inicial (com impacto decisional-emocional) que a criança ou adolescente tem neste ambiente previamente preparado, que atuará como estímulo ou gatilho para as escolhas futuras quando uma mesma tipologia de situação se apresente. Por isso, o ambiente preparado desempenha um papel tão importante, pois ao se ver em uma situação de impasse, o sujeito buscará imediatamente à sua volta formas e respostas para solucionar a situação.

Por exemplo: se na impossibilidade de cruzar um caminho interrompido por um buraco, uma pessoa visualiza no ambiente uma madeira que poderá servir de ponte, esta a usará para atravessar. Neste caso, após essa primeira experiência, se esta mesma pessoa vier a se encontrar na mesma situação, tenderá, como primeira forma lógica de resolver a situação, buscar no ambiente se existe algo que possa ser usado como ponte.

Cada momento que uma pessoa se depara com uma situação, consciente ou inconscientemente tende a buscar uma resposta de solução de acordo com suas experiências já vividas. Aqui se evidencia a importância da experiência vivencial, uma vez que é essa experiência que será gatilho para o modo de resposta, e que, a cada repetição será reforçada.

Ao propor uma situação de impacto decisional-emocional, em um ambiente controlado que auxiliará o indivíduo a refletir e escolher de forma útil e funcional a sua identidade, esta lógica de solução fica registrada e passa a compor o acervo de modos do sujeito. Também a escolha de “parar, refletir e analisar” pode se converter em um hábito funcional ao escopo em identidade ao indivíduo.

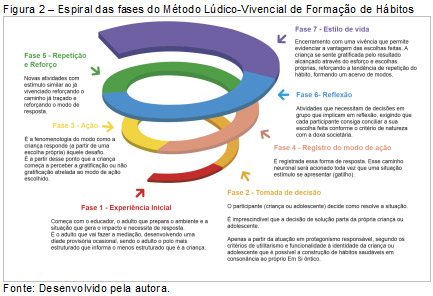

O método lúdico-vivencial de formação de hábitos financeiros pode ser consolidado na espiral de formação de hábitos financeiros conforme figura 2, e descrito conforme as fases a seguir.

Figura 2 – Espiral das fases do Método Lúdico-Vivencial de Formação de Hábitos

a) Fase 1 - Experiência inicial: começa com o educador, o adulto que prepara o ambiente e a situação que gera o impacto e necessita de resposta. Essa situação pode ser criada a partir de um tipo de experiência nova ou a partir de um tipo de situação já vivida. No caso de uma situação já vivida, é necessário que o ambiente seja preparado com opções de soluções funcionais e impossibilitando o participante de utilizar hábitos antigos e disfuncionais (desorganização do ambiente que possibilita o hábitos). Neste caso é adulto que vai fazer a mediação, desenvolvendo uma díade provisória ocasional, sendo o adulto o polo mais estruturado que informa e determina o menos estruturado que é a criança.

b) Fase 2 - Tomada de decisão: o participante (criança ou adolescente) decide como resolve a situação. É imprescindível que a decisão de solução parta da própria criança ou adolescente. Pois apenas a partir da atuação em protagonismo responsável, segundo os critérios de utilitarismo e funcionalidade à identidade da criança ou adolescente que é possível a construção de hábitos saudáveis em consonância ao próprio Em Si ôntico;

c) Fase 3 - Ação: é a fenomenologia do modo como a criança responde (a partir de uma escolha própria) àquele desafio. Aqui o conceito-chave é a responsabilidade, ou seja, é o momento que a criança é forçada a responder existencialmente à escolha feita. É a partir desse ponto que a criança começa a perceber a gratificação ou não gratificação atrelada ao modo de ação escolhido.

d) Fase 4 - Registro do modo de ação: como o indivíduo já passou pela experiência e já solucionou (escolheu) a forma de como deveria responder àquele estímulo, é registrada essa forma. Esse caminho neuronal será acionado toda vez que uma situação estímulo se apresentar (gatilho). Quando a pessoa registra racionalmente, ela constrói o argumento para seguir aquele caminho.

e) Fase 5 e 6 - Repetição da situação estímulo: desenvolve-se novas atividades onde todas têm um estímulo similar ao já vivenciado anteriormente.

Assim, o caminho já traçado anteriormente é ativado possibilitando o reforço da resposta;

f) Fase 7 - Estilo de vida: a partir das respostas traçadas durante a atividade, se dá o encerramento com uma vivência que permite evidenciar a vantagem das escolhas feitas. A partir de cada experiência com resultado útil e funcional à criança, onde esta se sente gratificada pelo resultado alcançado através do esforço e escolhas próprias, a tendência de repetição do hábito se reforça, formando assim um acervo de modos. Dado que os hábitos desempenham um papel que proporciona a economia de atenção despendida às tarefas, eles tendem a aumenta o nível de automatismo a medida que se repetem. O estilo de vida de um indivíduo é composto pelo conjunto das ações e escolhas que ele realiza.

Assim, o método lúdico-vivencial de formação de hábitos financeiros propõe a criação de atividades onde o educador prepara o ambiente de forma a criar uma situação que coloque as crianças e adolescentes em desafio decisional-emocional, e que a partir dos meios disponibilizados no ambiente (previamente organizados e preparados) possibilite aos participantes identificarem as pulsões úteis e funcionais à sua identidade e chegarem a soluções de vantagem na situação proposta.

d. Gincana Finanças é Coisa de Criança

A gincana Finanças é coisa de criança é uma atividade composta por 4 (quatro) vivências. Para a realização dessa atividade é recomendado que o ambiente tenha espaço suficiente para os participantes se deslocarem (correrem) e que também seja um ambiente que permita a utilização de materiais como tinta, tesoura e cola.

Para o cenário, prepara-se dois pontos de apoio, onde um será o “banco” da atividade e o outro será a “loja”.

O banco é o lugar onde os participantes poderão abrir uma conta corrente, depositar seu dinheiro, pegar um cartão para poder sacar o dinheiro no futuro ou até pegar um talão de cheque. A simulação de um banco no ambiente da atividade permite a vivência pessoal sobre como funciona uma conta corrente. Durante a atividade é importante que a moeda corrente seja diferente da moeda utilizada no país. A utilização de uma moeda fictícia justifica-se pelo fato desta não ter ainda uma percepção construída aumentando o impacto de ganho e gasto.

A loja é um lugar onde os participantes poderão comprar itens que serão utilizados durante as vivências. Em todas as vivências realizadas que os participantes precisarão construir algo, eles deverão comprar o que for necessário, os participantes não podem utilizar materiais próprios, vivenciando assim a experiência de ganhar e gastar sozinhos o próprio dinheiro.

Vivência 1 – O que é necessário importante ou supérfluo?

É uma atividade lúdico-interativa sobre quais são as coisas necessárias, importantes e supérfluas para a vida, realizada em sala de aula ou em área externa (pátio, quadra etc.), com duração média de 45 minutos. Para realização são usados materiais como: figuras de diversas coisas como água, comida, refrigerante, doces, caderno etc. Essas figuras podem ser recortadas de revistas ou baixadas do link: http://www.intusforma.com.br/free

O objetivo da vivência é compreender os conceitos e exercitar a capacidade de escolha consciente sobre o que devemos comprar, ou ter primeiro (figura 8), quais as coisas que podem esperar, aprender a identificar e classificar as coisas de acordo com sua necessidade e desenvolver o processo de escolha consciente na aquisição de algum item.

Esta atividade tem o escopo de desenvolver a análise crítica, onde os participantes começam a analisar e pensar se um item é necessário, importante ou supérfluo, e, a partir dessa identificação, qual deve ser prioritário.

Vivência 2 – O que é importante para mim?

É uma atividade lúdico-interativa de reforço sobre os conceitos das coisas necessárias, importantes e supérfluas para a vida e tomada de decisão sobre o uso do dinheiro. Realizada em sala de aula ou em área externa (pátio, quadra etc.), com duração média de 60 minutos. Os materiais utilizados para construção do cartaz são vendidos na loja.

Após a realização da vivência 1, o educador orienta os participantes a construir um cartaz explicando quais são os itens necessários, importantes e supérfluos para a vida.

Após a construção dos cartazes, cada participante explica seu cartaz e, se este cumprir os requisitos da atividade, “vende” seu cartaz e recebe os 50 Econômis.

Vivência 3 – Quiz

É uma atividade lúdico-vivencial que visa desenvolver os conceitos sobre o que é e para que serve o dinheiro, o que é juros e como ele funciona, realizada na sala de aula com duração média de 60 minutos, utiliza como material a folha modelo quiz (disponível em: www.intusforma.com.br/free) e lápis ou caneta.

Os participantes são divididos em equipes, cada equipe recebe uma folha do quiz, o educador faz perguntas aos participantes que devem responder (em equipes) em um tempo definido de três a cinco minutos. Cada equipe que chegar a resposta correta recebe 30 Econômis para ser dividido entre os membros da equipe.

Vivência 4 – Encerramento

É uma atividade lúdico-vivencial que visa evidenciar os resultados e consequências das decisões que os participantes tiveram ao longo das atividades, realizada na sala de aula com duração média de 60 minutos que utiliza livros, revista e jogos para computador de educação financeira e outros materiais que podem estar disponíveis como prêmios.

No encerramento, cada participante verifica quantos Econômis tem consigo e no banco. Sabendo o total que conseguiu acumular, ele pode dirigir-se à loja de produtos onde poderá usar seus Econômis para comprar “de verdade” os produtos que estão à venda.

Esse momento do encerramento implica em grande impacto, pois para muitos participantes (principalmente as crianças entre 06 e 08 anos) é a primeira vez que elas ganham seu próprio dinheiro por mérito e trabalho, e podem tomar uma decisão de compra sozinhos, sentindo em primeira pessoa as consequências e resultados de terem gastado muito ou economizado durante as atividades. Assim, cada participante terá como prêmio da atividade aquilo que se empenhou, trabalhou, mereceu, economizou e conseguiu comprar.

4 Resultados

1 Características biográficas

A amostra compõe-se de 303 crianças e adolescentes, sendo 44% de participantes do sexo masculino e 56% do sexo feminino.

2 O que aprendemos?

A partir da análise de conteúdo das respostas dadas pelos participantes ao questionário foi possível identificar quais os aprendizados relatados e quais os mais frequentes.

A partir da pergunta “O que aprendemos?”, foi possível identificar que:

- 84,10% dos aprendizados relatados pelos participantes envolvem conceitos financeiros, como: como usar o dinheiro, como economizar, a história do dinheiro, os conceitos sobre o que é necessário, importante e supérfluo para a vida. O destaque de aprendizado relatado é para os conceitos sobre o que é, como se usa e a história do dinheiro, perfazendo 50,87% das respostas.

Para responder a este questionário, os participantes foram orientados a escrever o que aprenderam com a atividade. No entanto, não foi especificado que o aprendizado relatado deveria ter ligação com o tema finanças. Abaixo a análise sobre as demais resposta:

- Aprendi a trabalhar em equipe (4,34%), apresentar meu trabalho e falar em público (2,31%), e ter paciência e escutar (1,45%); são habilidades que fazem parte da vida profissional, e, de forma indireta, impactam na vida financeira. Aprendi a brincar (3,18%) é uma resposta que também se enquadra nesse enfoque, pois brincadeiras possuem escopo, etapas e regras.

- Aprendi que o homem é o mais importante (1,16%) é uma resposta que isolada do contexto pode ser interpretada de várias formas, no entanto, considerando-se o conteúdo das atividades e o seu foco na explicação do dinheiro como um meio, que sozinho (sem que o homem o utilize) não tem função, pode-se perceber a ligação dessa resposta com a educação financeira e com a compreensão da responsabilidade atrelada ao homem que é o sujeito, é aquele que dá o uso ao dinheiro.

- Aprendi que não podemos roubar, e o que acontece com quem rouba (2,02%). Essa é uma temática que não é foco de atuação da atividade, no entanto, como aconteceram duas situações, onde em uma houveram participantes que tentaram “roubar” o banco e em outra tentaram roubar itens da loja da atividade, aproveitou-se o momento para reforçar e ensinar sobre valores éticos e morais.

Assim, os 15,90% de respostas que não envolvem diretamente conceitos financeiros, refletem aprendizados complementares que, embora não caracterizem o escopo primeiro da atividade, podem ser muito relevantes para a vida dos participantes.

3 Percepção da atividade

Para identificar como a atividade foi percebida pelos participantes, foi utilizado o questionário onde solicitou-se para que os participantes escolhessem dois personagens que representasse como eles se sentiram durante a atividade, a imagem dos personagens era acompanhada por uma frase que o descrevia.

Foram dois os itens mais marcados, com 29,92% a frase “Quero mais” é representada por um personagem feliz, fazendo o gesto de positivo que além de representar a satisfação, solicita a continuação da atividade. Com 29,44% a frase “Gostei muito” é acompanhada por um personagem feliz com um grande sorriso que demonstra a satisfação com a experiência vivida, e é seguida pela frase “Foi legal, divertida!” que representou 24,48% das respostas dos participantes. A quarta resposta mais marcada pelos participantes, a frase “É segredo, Só conto se brincar de novo!” é acompanhada por um personagem com um zíper na boca, demonstrando segredo e uma condição para dar a resposta à pergunta feita, condição esta que explicita a vontade de repetição da atividade, ou seja, o participante gostou e quer participar novamente da atividade.

Assim, o somatório dos resultados positivos apresenta que 94,40% dos participantes gostaram da atividade.

4 Percepção dos pais ou responsáveis

Este questionário foi elaborado para identificar a percepção dos pais ou responsáveis sobre a importância do aprendizado da Educação Financeira para seus filhos e para fazer uma análise preliminar sobre os possíveis resultados que a atividade poderia vir a ter.

Os pais e responsáveis quando questionados sobre a importância das crianças e adolescentes terem uma educação financeira, todos consideraram esse conhecimento importante (23,65%) ou muito importante (76,35%). A resposta dessa pergunta foi significativa para a primeira fase da pesquisa, pois evidencia a importância de trabalhar a educação financeira com as crianças e adolescentes.

Além de evidenciar a percepção de importância que os pais e responsáveis têm sobre o tema, foi questionado quais os pontos que eles consideram os mais relevantes no ensino da educação financeira dos seus filhos.

Os três principais conceitos considerados pelos pais e responsáveis como fundamentais para ensinar aos filhos são:

- Que o dinheiro é resultado de trabalho e empenho (21,53%);

- Que economizar é importante para o futuro (20,56%); e

- Aprender a usar o dinheiro (12,64%).

Essa resposta foi significativa para confirmar que as temáticas desenvolvidas pela a atividade está alinhadas às expectativas dos pais.

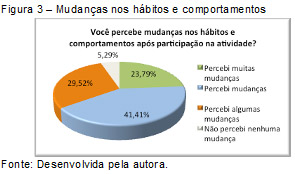

Foi perguntado aos pais e responsáveis, se estes perceberam mudanças nos hábitos e comportamentos financeiros de seus filhos após a participação na atividade. Através do Figura 38 pode-se perceber que 94,72% dos pais perceberam algum tipo de mudança nos hábitos ou comportamentos dos seus filhos, sendo que 23,79% perceberam muitas mudanças.

A resposta obtida através dessa pergunta foi fundamental para a análise de viabilidade e prosseguimento das atividades de educação financeira com crianças e adolescentes, uma vez que o objetivo principal das atividades é impactar nos hábitos e comportamentos dos participantes.

Além de saber se houve mudança nos hábitos e comportamentos das crianças e adolescentes, foi perguntado aos pais se estes haviam percebido aprendizado por parte de seus filhos. Para essa pergunta, 99,16% dos pais responderam que perceberam algum tipo de aprendizado nos seus filhos.

Quando questionados sobre se foi importante para seus filhos participarem dessa atividade, 63,18% consideraram que a atividade foi muito importante para o futuro de seus filhos e 36,82% consideraram importante. Essas respostas convalidam a percepção de resultado demonstrada pelas respostas de aprendizado e de mudança de hábitos e comportamentos.

5 Considerações Finais

a. Verificação das hipóteses de pesquisa

1 Pelo menos 50% dos participantes, após a atividade, conseguirão definir os conceitos de dinheiro; coisas necessárias, importantes e supérfluas para a vida.

Sobre o dinheiro: A partir da análise dos dados desta pesquisa, pode-se perceber que os participantes não tinham antes das atividades uma compreensão clara sobre o que é o dinheiro, uma vez que estes atribuíram ao dinheiro a responsabilidade sobre os efeitos que ele pode trazer. Essa é uma percepção equivocada dado o fato de o dinheiro ser um objeto inanimado e que por si só, não pode gerar qualquer resultado ou efeito.

Durante a atividade elaborada a partir da abordagem lúdico-vivencial de formação de hábitos, foi trabalhado o conceito de que o dinheiro é um meio, e como meio não age por si. O carro é um meio de transporte, o telefone é um meio de comunicação, e como meios, dependem do uso que o ser humano faz deles para se atribuir se é bom ou ruim. Um carro dirigido por uma pessoa que sabe dirigir é um excelente meio de transporte, já um carro dirigido por uma pessoa não habilitada, pode tornar-se perigoso ou até fatal. Da mesma forma o dinheiro é um meio de troca e tem seus resultados alinhados com o tipo de uso que as pessoas fazem dele.

Após a atividade, foi possível perceber que 78% dos participantes apresentaram conhecimento sobre o que é o dinheiro, o identificando como um meio para facilitar as trocas e a vida das pessoas; a partir dessa constatação confirma-se a hipótese de que após a participação nas atividades elaboradas com a abordagem lúdico-vivencial de formação de hábitos, pelo menos 50% os participantes conseguem definir o conceito de dinheiro.

Sobre as coisas necessárias, importantes e supérfluas para a vida: A partir da análise dos dados desta pesquisa, pode-se perceber que a realização da atividade elaborada a partir da abordagem lúdico-vivencial de formação de hábitos teve impacto significativo e positivo no conhecimento dos participantes sobre quais são as coisas necessárias, importantes e supérfluas para a vida, sendo que o percentual de respostas certas após a atividade aumentou em pelo menos 89%. A partir dessa constatação confirma-se a hipótese de que pelo menos 50% os participantes conseguem definir os conceitos e identificar quais são as coisas necessárias, importantes e supérfluas para a vida.

2 Pelo menos 50% dos participantes, após a participação na atividade, conseguirão citar no mínimo três formas de ajudar a economizar em casa.

A partir dos dados da pesquisa, foi possível perceber que antes de participarem da atividade, apenas 28% dos participantes conseguiram citar três ou mais formas de economizar. No entanto, após participarem da atividade lúdico-vivencial de formação de hábitos, 76% dos participantes sabiam citar pelo menos 3 formas de ajudar os pais a economizarem em casa. A partir dessa constatação confirma-se a hipótese de que pelo menos 50% dos participantes após a participação na atividade conseguiram citar pelo menos três formas de ajudar a economizar em casa.

3 Pelo menos 50% dos participantes, após a atividade, gostarão da atividade.

A partir dos dados analisados nessa pesquisa, pode-se perceber que 94,4% dos participantes responderam de forma positiva quando foram questionados sobre se gostaram de participar da atividade. Este cenário foi reforçado pelas respostas dadas pelos pais e responsáveis (96,65%) que confirmaram que seus filhos gostaram de participar da atividade. Assim, demonstra-se que a educação financeira para crianças desenvolvida a partir da abordagem lúdico-vivencial de formação de hábitos, além de ser um tema que os participantes gostam, de abordar questões que estimulam a capacidade de escolha consciente e responsável, também é uma atividade divertida e engajadora, dado o fato que 40,48% dos participantes declararam explicitamente que gostariam de participar novamente da atividade. A partir dessas constatações confirma-se a hipótese de que pelo menos 50% dos participantes após a participação na atividade demonstraram que gostaram.

4 Pelo menos 50% dos pais e responsáveis, perceberão mudanças nos hábitos e comportamentos dos seus filhos após a atividade.

A partir dos dados analisados nessa pesquisa, evidencia-se que 94,72% dos pais ou responsáveis perceberam algum tipo de mudança nos hábitos e comportamentos dos filhos após estes participarem da atividade. A percepção das mudanças é reforçada por dois pontos:

a. Pelo relato dos pais sobre o aprendizado dos seus filhos, onde 91,63% dos pais afirma que seus filhos aprenderam ou aprenderam muito com a atividade.

b. Pela percepção da importância, onde os pais ou responsáveis foram unânimes, 100% relatou que foi importante ou muito importante para o futuro do seu filho ter participado dessa atividade.

Assim, confirma-se a hipótese geral da pesquisa de que as atividades elaboradas a partir da abordagem lúdico-vivencial de formação de hábitos geram mudanças nos hábitos e comportamentos das crianças e adolescentes nas suas casas, além de contribuir para o conhecimento específico sobre os conceitos financeiros.

6. Síntese

Com este artigo busquei contribuir com a disseminação de um método em educação financeira que gere mudanças perceptíveis nos hábitos e comportamentos das crianças e adolescentes, de forma a tornar o convívio familiar com um dia a dia com melhor qualidade de vida e sustentabilidade.

A construção, mudança ou readequação dos hábitos e comportamentos, dos participantes foram evidenciadas e descritas a partir de perguntas abertas respondidas pelos pais ou responsáveis que relataram entre diversas mudanças, principalmente as duas a seguir:

a) perceberam dentro de casa uma melhor utilização dos recursos por parte dos seus filhos que começaram a evitar o desperdício e controlar inclusive o consumo e desperdício dos pais;

b) perceberam a mudança de comportamento durante os momentos de compra, onde antes muitas das crianças insistiam com os pais para comprarem determinados itens e depois de participar da atividade começaram a conversar e negociar com s pais a possibilidade de compra. Essa mudança foi citada como muito relevante na diminuição do estresse familiar durante as compras em supermercados ou afins;

Assim, essa pesquisa busca apresentar a colaboração do método LVFH e seus impactos na mudança de comportamento das crianças, contribuindo com um desenvolvimento psicopedagógico sustentável para crianças e adolescentes. Pois disponibilizar um instrumento que proporciona às crianças e adolescentes experiências saudáveis, que criam e reforçam hábitos funcionais e com bons resultados é fato transformador da realidade econômica, social e ambiental, é cultivar um adulto financeiramente sustentável.

Referências

ACADEMIA BRASILEIRA de LETRAS. Dicionário Escolar da Língua portuguesa. São Paulo: Companhia Editora Nacional, 2008.

ALMEIDA, M. de S. Elaboração de Projetos, TCC, Dissertação e Tese: uma abordagem simples, prática e objetiva. São Paulo: Editora Atlas, 2011.

ARISTÓTELES. Ética a Nicômaco. São Paulo: Martin Claret, 2006.

AURÉLIO, B. Médio Dicionário Aurélio. Rio de Janeiro: Nova Fronteira, 1980.

BRASIL. Presidência da República. Decreto Nº 7.397, de 22 de Dezembro de 2010. Disponível em: < http://www.planalto.gov.br/ccivil_03/_Ato2007-2010/2010/Decreto/D7397.htm>. Acesso em: 15 out. 2015.

BURZA, J. B. Cérebro, neurônio e Sinapse Teoria do sist. Funcional, de K. Anokhin, Seguidor avançado de I. P. Pavlov. São Paulo: Ícone, 1986.

CUNHA, A. G. da. Dicionário Etimológico Nova Fronteira da Língua Portuguesa. 2. ed. 9. reimp. Rio de Janeiro: Nova Fronteira, 1997.

CUVILLIER, A. Manual de Filosofia. Porto: Educação Nacional, 1948.

FONTANIER, J. M. Vocabulário Latino de Filosofia: de Cícero a Heidegger. São Paulo: WMF Martins Fontes, 2007.

FREITAS, N. Dicionário OBOÉ de Finanças. 8. ed. Fortaleza: ABC Editora, 2003.

FROMM, E. Avere o Essere. Milano: Faggi, 1999.

GIL, A. C. Como elaborar Projetos de Pesquisas. 5. ed. São Paulo: Atlas, 2010.

HELLER, W. Diccionario de economía política. 2. ed. Barcelona: Editorial Labor, 1950.

HILGARD, E. R. Teorias da Aprendizagem. 4. reimp. São Paulo: EPU, 1973.

HUFFMAN, K.; VERNOY, M.; VERNOY, J. Psicologia. São Paulo: Atlas, 2003.

JAPIASSÚ, H.; MARCONDES, D. Dicionário Básico de Filosofia. 3. ed. Rio de Janeiro: Jorge Zahar Editor, 1996.

JOLIVET, R. Curso de Filosofia. 7. ed. Rio de Janeiro: Livraria Agir, 1965.

LENT, R. Neurociência da mente e do comportamento. Rio de Janeiro: Guanabara Koogan, 2008.

MARCONI, M. de A.; LAKATOS, E. M. Fundamentos de metodologia científica. 5. ed. São Paulo: Atlas, 2003.

MENEGHETTI, A. Il Projetto "Uomo": Interventi di analisi ontopsicologica. 3. ed. Roma: Psicologica Editrice, 2003.

MENEGHETTI, A. Sistema e Personalidade. 3. ed. Recanto Maestro: Ontopsicologica Editrice, 2004.

MENEGHETTI, A. Dicionário de Ontopsicologia. 2. ed. Recanto Maestro: Ontopsicologica Editrice, 2008.

MENEGHETTI, A. Manual de Ontopsicologia. 4. ed. Recanto Maestro: Ontopsicologica Editora Universitária, 2010.

MENEGHETTI, A. O Em si do homem. Roma, Psicologica Editrice, Itália, 2004 – Quarta Edição.

MORENTE, M. G. Fundamentos de Filosofia. 4. ed. São Paulo: Editora Mestre Jou, 1970.

PAROLA Chiave: dizionario di italiano per brasiliani. trad. Carlo Alberto Dastoli et al. São Paulo: Martins Fontes, 2007

PIANIGIANI, O. Vocabolario etimologico de la lingua Italiana. Milano: Casa Editrice Sonzogno, 1937.

PLATÃO. O Banquete. [S.l.]: [s.n], [380 a.c.?]. Disponível em:

PRIESTLEY, H. The Hamlyn All-colour Dictionary. London: The Hamlyn Publishing Group, 1975.

RAVAISSON, F. Of Habit. London: Continuum, 2008.

SANTOS M. F. dos. Dicionário de Filosofia e Ciências Culturais. 2. vol. São Paulo: Editôra Matese, 1963.

STEPHENS, D. C. (Org.) Diário de negócios de Maslow . Rio de Janeiro: Qualitymark, 2003.

VIDOR, A. A Epistemologia interdisciplinar: O homem e seu Conhecimento. Porto Alegre: UFSM - CE, [199-].

VEIGA, J. E. Trindade para monitorar o desenvolvimento sustentável - A proposta da Comissão Stiglitz-Sen-Fitoussi (Cmepsp), 2009. Acessado em 22/03/2013 http://www.fea.usp.br/feaecon/media/fck/File/[jev]%20-%20Trindade%20monitorar%20DS%20-%2004out09.pdf

WEATHERFORD, J. A história do Dinheiro: Do arenito ao ciber space. São Paulo: Negócio Editora, 1999.

Ana Paula Mariano Pregardier – Bacharel em Administração de Empresas (UNISINOS), MBA em Gerenciamento de Projetos (FGV), MBA Internacional Gestão de Negócios e Intuição (AMF - Brasil-Itália), Especialista em Psicologia com endereço Ontopsicológico pela Universidade Estatal de São Petersburgo (Rússia), Especialista em Gestão do Conhecimento e o Paradigma Ontopsicológico (AMF). Mestranda em Educação pela Universidade Del Mar (Chile), e Especializanda em Neurociências Clinicas (AVM).

Afiliação Empresarial: IntusForma Ltda.

Todos os direitos reservados. Proibida a reprodução total ou parcial.

ISMA-BR - International Stress Management Association no Brasil

CNPJ: 03.915.909/0001-68

Moinhos de Vento

90570-080 Porto Alegre, RS

+55 51 3222-2441

stress@ismabrasil.com.br